코스닥용 400억 공모 20호스팩 상장···960억 공모 19호스팩 이어 두번째

국내 상장 원하는 K-유니콘과 합병 모색···'중소형기업 상장루트' 관행 깰까

[시사저널e=이승용 기자] NH투자증권이 공모금액 400억원에 달하는 초대형스팩(SPAC) ‘엔에이치기업인수목적20호(NH스팩20호)’의 코스닥 상장 공모청약에 들어갔다.

이번 스팩 상장에 완료되면 NH투자증권은 올해 5월 유가증권시장(코스피)에 상장시킨 공모금액 960억원의 ‘엔에이치스팩19호(NH스팩19호)’와 함께 초대형스팩을 코스피와 코스닥에 하나씩 갖추게 된다.

NH투자증권이 초대형스팩 상장에 적극 나서는 이유는 기업가치가 조 단위에 이르는 스타트업을 뜻하는 ‘K-유니콘’의 국내 상장을 유도하기 위해서다. 현재 적자를 내고 있는 유니콘 기업으로서는 초대형스팩과 합병할 경우 직상장 과정에서 불거질 기업가치 평가절하 리스크를 회피할 수 있다.

◇ NH투자증권, 코스닥에서도 초대형스팩 공모

23일 NH투자증권에 따르면 이날부터 24일까지 이틀동안 NH스팩20호의 일반투자자 대상 공모청약 접수가 진행된다.

NH스팩20호는 공모가 2000원, 총 200만주를 공모해 공모금액이 400억원에 달한다. 이는 역대 코스닥 상장 스팩 사상 최대 공모금액이며 현재 상장 중인 스팩 가운데 올해 5월 코스피에 상장한 NH스팩 19호에 이어 두 번째로 크다.

NH스팩20호는 기관투자가에 전체 공모물량의 75%인 1500만주를 배정했고 일반투자자 몫으로는 25%인 500만주를 돌렸다. 공모청약을 앞두고 지난 14~15일 실시한 기관투자가 대상 수요예측에서는 경쟁률 1077.44대 1을 기록했다. 이번 공모청약에서 500만주 가운데 절반인 250만주는 균등 배정될 예정이다.

NH투자증권이 NH스팩20호를 코스닥에 상장한다면 NH스팩19호와 함께 코스피와 코스닥에 초대형스팩을 각각 1개씩 보유한 ‘원투펀치’ 체제를 갖추게 된다. 다른 증권사들의 경우 현재 상장된 스팩의 공모금액이 전부 50억~125억원에 그치기에 NH스팩19호, 20호와는 합병할 기업군이 사실상 겹치지 않는다.

다른 증권사들이 내놓는 스팩의 공모금액이 50억~125억원인 이유는 2010년 스팩제도가 도입된 이후 여러 시행착오 끝에 스팩합병 상장이 사실상 중소형기업 전용 상장루트로 자리매김했기 때문이다.

스팩은 상장된 지 3년 이내에 합병기업을 찾지 못하면 상장폐지된다. 공모금액이 수백억원에 달하는 비상장기업의 기업가치는 조 단위에 이르는데 당시 국내에서 이러한 기업의 수는 제한적이었고 해당 기업들은 대부분 공모금액이 확정된 스팩상장 대신 공모규모를 최대한 부풀릴 수 있는 직상장을 선호했다.

2010년 한 해 동안 국내 증권사들은 공모금액이 수백억원에 달하는 스팩을 21개나 상장시켰다. 하지만 결국 절반이 넘는 12개가 합병대상을 찾지 못하고 상장폐지됐다. 2010년 우리투자증권이었던 NH투자증권 역시 1호 스팩으로 공모규모가 350억원에 달하는 우리스팩1호를 상장시켰지만 결국 합병대상을 찾지 못했고 상장폐지됐다.

◇ K-유니콘 합병 모색···스팩전문 투자사가 ‘우군’

10년전 초대형스팩이 줄줄이 실패한 전례가 있음에도 NH투자증권이 올해 초대형스팩 상장에 나선 배경에는 최근 국내 유니콘 기업을 가운데 스팩합병을 통한 상장을 모색하는 수요가 있을 것이라는 판단이 깔려 있다.

그동안 국내 유니콘 기업들은 기업가치가 빠르게 성장했지만 흑자를 내지 못하고 있는 기업들이 대부분이기에 한국거래소의 높은 상장 문턱을 넘지 못했다. 하지만 올해 3월 쿠팡이 미국 뉴욕증시에 상장한 이후 한국거래소가 상장 문턱을 전격 낮춤으로써 최근 국내 유니콘 기업들의 국내 상장 가능성은 한층 높아진 상황이다.

한국거래소는 올해 4월부터 시가총액이 1조원이 넘는 유니콘 기업의 경우 사전평가 절차를 생략하고 상장예비심사 청구 후 외부 전문가의 기술 심사 회의로 대체하겠다고 밝혔다. 시가총액이 5000억원을 넘는 비상장기업도 1곳의 외부 전문 평가기관에서만이라도 기술평가등급 A를 받으면 기술특례 상장이 허용된다.

국내 유니콘 기업들이 직상장을 선택한다면 상장 과정에서 적자구조에 대한 시장의 혹독한 검증과정을 거쳐야 한다. 자칫하면 상장이 연기되거나 공모가가 조정될 수도 있다. 하지만 스팩과 합병한다면 이러한 절차 없이 스팩 공모자금을 안정적으로 받으면서 상장할 수 있다.

NH투자증권이 NH스팩19호, 20호와 유니콘 기업의 합병을 성공하기 위해서는 스팩 발기인 및 주주들의 능력 및 영업력도 중요한 영향을 끼칠 것으로 보인다.

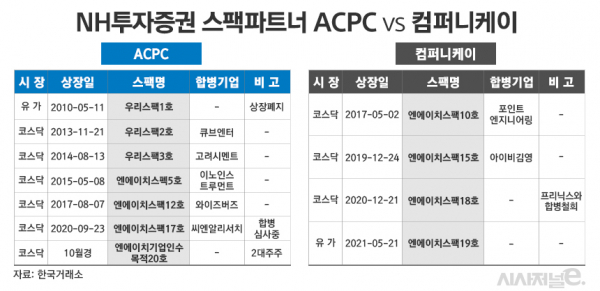

NH스팩19호 설립 당시 발기인 및 최대주주는 컴퍼니케이파트너스(91.19%)였고 NH스팩20호는 스틱벤처스(72.73%), ACPC(18.18%), 브레인자산운용(4.55%)등이 주요주주다.

이 가운데 컴퍼니케이파트너스와 ACPC는 NH투자증권 스팩 분야에서 장기간 중요한 역할을 해왔던 핵심파트너다. NH투자증권이 지금까지 상장한 19개 스팩 가운데 ACPC는 6개, 컴퍼니케이파트너스는 4개의 발기인 및 최대주주로 참여했고 그동안 기록한 성적표도 매우 좋다. ACPC는 6개 가운데 5개 합병에 성공했고 1개만 상장폐지됐다. 컴퍼니케이파트너스는 4개 스팩 가운데 2개 합병에 성공했고 나머지 2개는 합병을 모색하고 있다.

ACPC는 1999년 옛 쌍용투자증권 M&A실 출신인 이병훈 대표와 남강욱 부사장 주도로 설립된 회사로 국내 스팩시장에서 독보적 영업력과 성과를 기록하고 있다. 스팩상장도 결국 인수합병에 해당하기에 회사의 특성을 잘 살릴 수 있는 분야에 집중하는 전략이 성공했다는 평가다.

컴퍼니케이파트너스는 남부컨트리클럽을 운영하는 금보개발의 벤처캐피탈 투자회사로 2010년대 중반부터 NH투자증권과 스팩 분야에서 좋은 성적을 내고 있다.