다양한 거래 구조 짜면서 PEF 투자 가능성 타진

PEF, SK 요구 얼마나 들어줄 수 있는지가 딜 성사의 관건으로 떠올라

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

SK그룹이 자본시장을 전방위로 활용하고 있다. 그룹 계열사들이 대규모 투자유치를 통해 신성장 동력을 마련하고 나서면서다. M&A와 투자유치 시장에서 사모펀드(PEF)와의 접점이 넓어졌다.

거래구조도 다양해지고 복잡해졌다. 그룹 입장에선 부채비율을 관리하다 보니 최상의 자본조달 방법을 고민한다. 이 과정에서 때로는 사모펀드들이 받아들이기 힘든 조건도 나오고 있다.

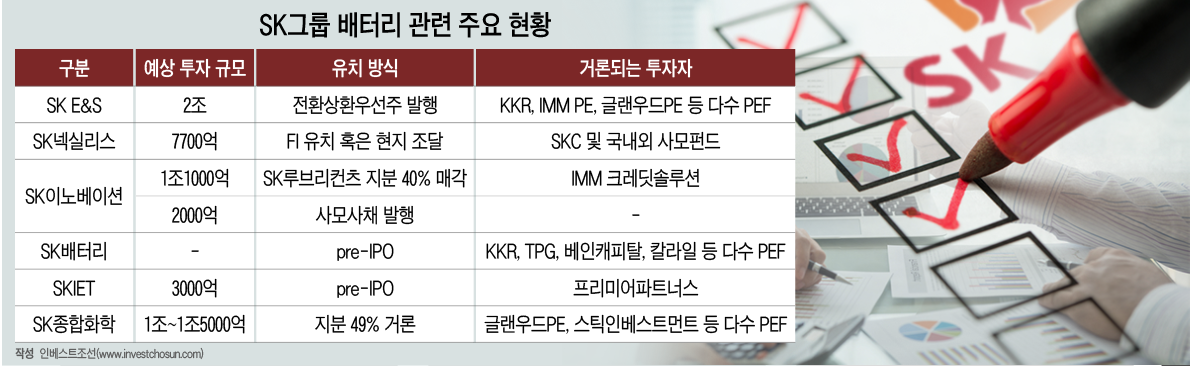

SK배터리, SK종합화학, SK E&S, SK넥실리스 등 SK그룹 계열사들이 대규모 자금조달에 나선다.

-

조달 자금이 최소 조단위에서 많게는 수십조원까지도 거론되고 있다. 규모가 워낙 크다보니 차입만으론 한계가 있다. SK그룹 차원에서 부채성보단 에쿼티성 자금을 조달해 부채비율을 높이지 않도록 노력하고 있다.

이 정도 유동성을 제공할 수 있는 곳은 국내외 대형 사모펀드 정도가 거론된다. 입찰 절차가 진행되는 곳에 국내외 내로라하는 사모펀드들이 이름을 내밀었다.

SK종합화학 소수지분 매각에는 글랜우드 프라이빗에쿼티(PE)와 스틱인베스트먼트를 비롯한 사모펀드 다수가 입찰에 참여했다. 거래규모가 2조원에 이르는 대형거래다. ‘탈정유 전환’을 위해 지분매각에 나서지만 캐쉬플로우가 안정적인 사업이다 보니 투자자들의 관심이 크다. 펀드소진이 급한 사모펀드들은 높은 수익율을 기대하긴 힘들지만 사업 안정성이 높다는 점에서 해당 거래에 관심을 보인다.

딜 성사 가능성에 대한 우려가 있었지만 SK루브리컨츠 소수지분 매각도 IMM크레딧솔루션에 매각했다. IPO 가능성이 높지 않아 투자회수에 대한 리스크가 부각됐지만, 최근 사모펀드들이 대출 성격이 강한 크레딧펀드를 조성하면서 현금흐름만 안정적이면 투자를 마다하지 않는다.

한 M&A 업계 관계자는 “사모펀드들이 투자할 수 있는 범위가 다양해지면서 해당 거래가 순조롭게 진행됐다”라며 “SK루브리컨츠 같은 딜이 성사되면서 대기업들이 사모펀드를 활용한 자금조달을 고민하고 있다”라고 말했다.

나아가 기존에 없던 새로운 자금조달 방식이 나오기도 한다. 대표적으로 SK E&S가 추진하는 상환전환우선주 증자다. SK E&S는 신사업에 필요한 재원 마련 방법을 고민했다. 부채비율을 늘리지 않는 것이 핵심과제였다. SK E&S의 부채비율은 2019년 152%에서 지난해 186%까지 늘며 차입금 관리가 중요해졌다.

SK E&S는 상환전환우선주 증자란 ‘묘수’를 꺼내들었다. 투자자를 끌어들이기 위해서 다양한 옵션을 제공했다. 5년 후 상환을 받거나, 아니면 SK E&S 지분 또는 SK E&S가 보유한 자회사인 도시가스 회사들의 지분을 받아갈 수 있게 구조를 짰다. 다만 위의 상황들은 어디까지나 SK E&S가 결정할 수 있고, 투자자들에게 약속할 수 있는 것은 배당 제공 정도다.

투자자들 사이에선 처음 보는 독특한 구조란 평가가 나왔다. 배당 말고는 뚜렷하게 보장 받는 것 없음에도 투자에 나서라는 것으로 받아들여졌기 때문이다. 일각에선 투자에 나설 곳은 없을 것이란 평가마저 나왔다.

막상 뚜껑을 열어보니 많은 투자자들이 입찰에 참여했다. KKR, 글랜우드 PE, IMM PE를 비롯한 다수의 PEF가 참여한 것으로 전해진다. 참여한 이유는 도시가스 지분이라는 매력적인 ‘과실’이 있기 때문이다.

이를 놓고 SK그룹이 사모펀드들의 한계점이 어디까지인지 시험해 본다는 평가마저 나온다. SK그룹이란 브랜드가 달린 계열사 투자에 사모펀드들이 감내할 수 있는 투자조건이 어디까지인지 시험해 본다는 뜻이다.

SK E&S 우선주 발행이 성공한다면 새로운 ‘바로미터’가 될 것이란 관측이다. 비단 SK그룹뿐 아니라 다른 대기업들도 이번 거래 성사 여부를 바탕으로 사모펀드들의 회수보장을 어디까지 해줘야 하는지 고민할 것이기 때문이다.

나아가 사모펀드들끼리 서로 감내할 수 있는 투자 한계점을 두고 경쟁해야 할 수도 있다. SK E&S 입찰 참여자들을 봤을 때 조단위 펀딩이 가능하다는 점에서 SK E&S의 조건을 많이 받아주는 쪽이 해당 딜을 가져갈 공산이 크다.

그 궁극의 방점은 SK배터리가 될 가능성이 점쳐진다. SK배터리는 상장전 투자유치에 나선다. 이미 IB를 비롯해 사모펀드(PEF)들이 이미 줄을 섰다. 수년전부터 SK그룹과 관계를 쌓고 투자에 나서기 위해 다방면으로 경영진과 컨택하고 있다. 해당 투자는 단순히 수익률 이상의 가치를 가진 딜로 평가 받는다. SK그룹의 미래 성장과 함께 할 수 있기 때문이다.

그런면에서 SK그룹이 까다로운 조건을 내 걸 가능성이 거론된다. SK배터리를 키울 수 있는 전략적 아이디어 등 사모펀드들과 다양한 거래를 해 본 SK그룹이 이들에 더욱 터프한 조건을 내걸 것으로 예상된다.

이미지 크게보기

이미지 크게보기