대주주 KKR, 미국 스팩 합병도 선택지로 고려

2017년 상장무산·롯데 매각 결렬...엑시트 난항

KKR 내부선 "티몬, 안 풀려도 정말 안 풀린다"

-

티몬이 연내 증시 입성을 위해 본격적으로 드라이브를 걸었지만 최근 들어 준비작업에 잡음이 생기는 모습이다. 연간 흑자전환에 실패하면서 계획했던 '상장 스토리' 구상에 차질을 빚었다. 이에 코스닥 상장 외에도 미국 스팩(기업인수목적회사·SPAC) 합병을 통한 우회상장도 검토하는 등 다방면으로 상장 전략짜기에 몰두하고 있다.

올해로 인수 6년을 맞은 대주주 콜버그크래비스로버츠(KKR)의 엑시트 고민을 키운다. 그간 매각·상장 등 투자금 회수를 여러 차례 시도해왔지만 번번이 실패로 돌아가며 아쉬움을 남겼다. 다른 포트폴리오에선 조 단위 차익까지 올리는 등 성공적으로 투자금을 회수해왔기 때문에 티몬은 KKR 내부에서 '골칫거리' 혹은 '아픈 손가락'으로 통한다는 평이다.

KKR은 현재 앵커에쿼티파트너스(앵커PE)와 함께 티몬 최대주주로 있다. KKR-앵커PE는 2015년 그루폰이 보유한 티몬 경영권 지분 51%를 인수했다. 현재 이들이 역외 지역에 설립한 특수목적회사(Monster Holdings LP)는 티몬 지분 98.38%를 갖고 있다. 두 사모펀드(PEF)가 경영권을 사들인 후 몇 차례 증자를 단행하며 지분율이 높아졌다.

대주주가 PEF이기에 궁극적인 목표는 매각이다. 펀드 만기에 맞춰 보유지분을 처분해야 한다. 수년간 롯데와 신세계 등 그룹사를 접촉해온 이유도 이 때문이었다. 당시 상장주관사였던 삼성증권이 매각 가능성에 대한 자문도 제공했다. 특히 롯데는 2019년 자문사 선임 절차에도 나서는 등 가장 적극적으로 티몬 인수를 검토했다. 거래 사인 직전까지 갔지만 결국 최종 결렬되며 현재는 사실상 연이 끊긴 것으로 전해진다.

인수 의향을 보이는 전략적투자자(SI)를 찾지 못한 만큼 이들 대주주는 결국 기업공개(IPO)로 전략을 선회했다. 상장을 통해 구주를 처분해 대주주 지분율을 낮추면 경영권에 눈독 들일 잠재 매수자 입장에서 인수가액 부담은 줄 수 있다.

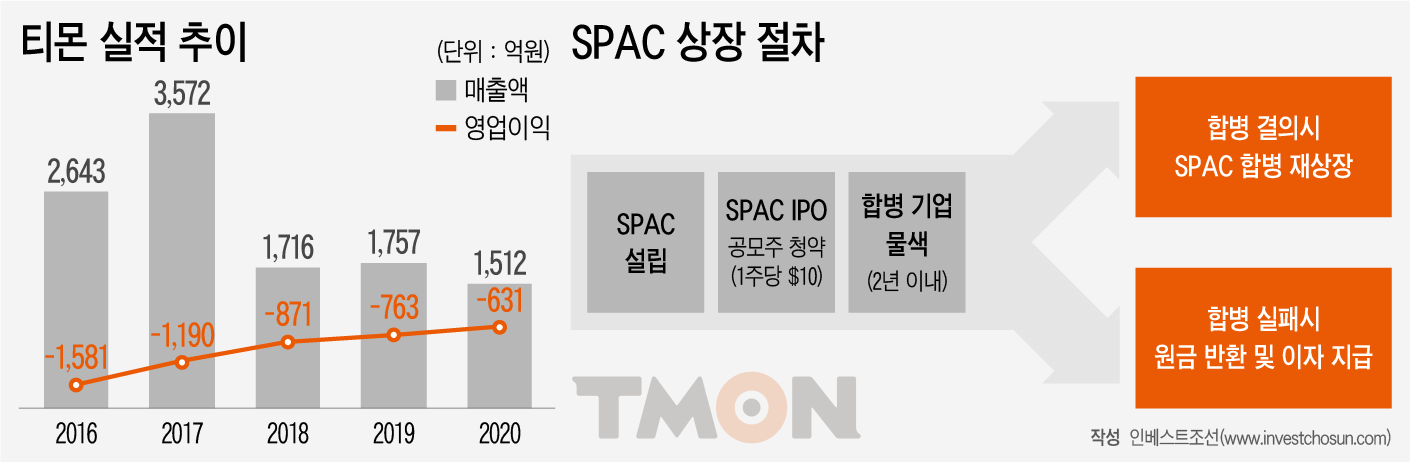

티몬은 지난해 상반기 미래에셋증권을 상장대표주관사로 선정해 IPO 절차에 돌입했다. 유가증권시장은 상장요건에 부합하지 못해 코스닥 입성을 목표로 준비해 왔다. 거래소가 상장을 위해선 자본잠식을 일부 해소할 것을 권고하며 최근 3050억원 투자금도 유치했다. 지난해 설립 이래 첫 월 흑자를 기록하며 연간 흑자전환까지 달성하겠다는 목표를 내세웠다. 매출 감소를 감수하고서라도 흑자전환에 성공해 수익성을 입증, 성공적으로 상장한 후 다시 외형확장에 집중하려는 의도로 풀이됐다.

결과적으로 2020년은 티몬이 수익성도, 성장성도 놓친 해였다. 자신했던 흑자전환은 실패했고, 매출마저 쪼그라들었다.

티몬은 지난해 영업적자(631억원)를 전년에 비해 15.4% 줄였지만 손익분기점(BEP)엔 도달하지 못했다. 매출도 같은 기간 14% 줄었는데 경쟁 사업자들이 조 단위 매출을 올리고 있는 상황에서 매출 역성장은 뼈아프다. 업계에선 이를 두고 "결과적으로 이도 저도 아닌 전략이 됐다"고 평한다.

-

상장 스토리에 차질이 생기면서 다른 대안들도 모색할 수밖에 없는 상황에 내몰렸다. 투자업계에 따르면 대주주 KKR은 티몬을 스팩 합병을 통한 미국 상장도 선택지로 고려하고 있다. 전문 경영인·M&A 전문가·산업 전문가 등으로 구성된 스폰서가 스팩을 설립, IPO를 통해 투자금을 모집한 후 비상장기업과 합병하는 구조다.

스팩의 핵심은 빠른 우회상장이다. 일반적인 IPO보다 절차도 비교적 간단하다. 2년 내 합병대상 기업을 찾지 못하더라도 초기 발행금액 수준으로 투자금을 돌려받을 수 있다는 이점이 있다. 다만 국내에서 스팩을 통해 미국증시에 상장한 전례가 아직 없고, 승인 절차와 세금문제 등 검토가 필요한 부분이 많다는 점은 우려 요인이다.

KKR 내부선 미국 스팩 카드가 우선 검토 대상은 아니지만 선택지로 고려할 수밖에 없다고 보는 것으로 전해진다. 통상 한국거래소보다 미국 나스닥과 뉴욕증권거래소가 기업 성장성을 더 중시한다는 인식이 있는 만큼 미국 상장에 더 기대감을 걸어볼 만하다.

한 이커머스업체 고위 관계자는 "티몬 프리IPO 투자자 입장에서 지금같이 장 좋을 때 최대한 빨리 상장되기를 바랄 것"이라면서 "장이 무너지기 전에 최대한 빨리 상장시키고 싶다면 스팩 합병은 고려할 만하다. 스팩 합병은 시간 걸리는 것 없이 합병이 가능해 일반적인 상장보다 소요시간이 다소 짧다"고 말했다.

다만 증권업계에선 티몬이 상장지로 미국도 염두에 두고 있다는 소식에 다소 부정적인 전망을 내놓는다.

상장시 수익성을 중요하게 따지는 국내에 비해 미국은 성장성을 중시할 것이란 기대감엔 오류가 있다는 분석이다. 한 증권사 유통 담당 연구원은 "미국이라고 투자 관점이 다를 순 없다. 쿠팡 영향을 받은 것 같은데 쿠팡이 높은 밸류를 받을 수 있었던 것은 한국 이커머스 시장에서 절대적 사업자로 인정받았기 때문이고, 이는 곧 티몬 등 경쟁업체들의 도태를 전망했다는 말이 된다"고 지적했다.

다른 증권사 ECM 관계자는 "상장은 어느 수준으로 타협하느냐, 즉 의지의 문제다. 국내도 높은 가격을 고집하지만 않는다면 가능성은 있다. 다만 어떤 가격 이하로는 타협이 어렵다고 고집을 부린다면 무리일 것"이라며 "국내에 답 없다고 미국엔 답이 있을 것이란 발상은 위험하다"고 전망했다. 이어 "증권사 ECM업계에선 티몬 얘기가 나오면 손사래부터 친다. 안팎으로 묘수가 없다고 느끼는 것"이라고 덧붙였다.

KKR의 엑시트 고민도 커지고 있다. 내부선 티몬을 두고 '제일 잘 안 풀린 포트폴리오'라고 말한다.

실제로 KKR과 티몬의 인연은 박한 편이다. KKR이 앵커PE와 함께 경영권 지분을 인수한 2015년, 몇 달 지나지 않아 경쟁사 쿠팡은 소프트뱅크그룹으로부터 1조1000억원 투자유치에 성공했다. 손정의 소프트뱅크그룹 회장은 쿠팡의 확실한 우군이 되어 '밑 빠진 독에 물 붓기'란 혹평에도 불구 꾸준히 수조원대 투자를 이어왔다.

KKR은 티몬 인수 당시만 해도 '국내 이커머스 1위가 되겠다'는 회사의 비전에 공감했다. 하지만 쿠팡과 점차 엇갈리는 성적표를 보며 대규모 투자 결단을 내리기는 현실적으로 어려웠다. 티몬은 2010년대 초반까지만 해도 쿠팡과 위메프와 함께 '소셜커머스 3대장'으로 불렸지만 2014년 쿠팡이 직매입 모델인 로켓배송으로 사업모델을 전환하면서 상황이 조금씩 달라졌다. 소셜커머스에서 타임커머스로 전략도 바꿔봤지만 쿠팡이 독보적인 업계 선두로 치고 나간 상황에서 큰 '한 방'이 돼주기엔 역부족이었다.

2017년 한 차례 상장을 추진했지만 결국 무산됐고, 유일한 길로 기대됐던 롯데에의 매각도 결국 최종 결렬됐다. 당시 티몬 딜(Deal)에 관여한 관계자는 "정말 안 풀려도 이렇게 안 풀리나 싶은 포트폴리오였다"고 평했다. 오비맥주·KCFT 등 굵직한 조 단위 딜에서 최근 현대글로벌서비스 프리IPO까지 국내에서 여러 차례 성공사례를 써왔지만 이커머스 포트폴리오에선 투자금 회수 묘수가 마땅치 않다.

뒤늦게 배달 서비스를 시작하는 등 전략을 구상해보지만 경쟁 사업자들이 대거 시장에 포진해있는 만큼 점유율을 뺏어오긴 쉽지 않을 것이란 지적이 많다. 최근엔 국내 최초로 마이너스 수수료 정책도 도입했다. 수익성 전략에서 출혈을 감수한 외형확장 전략으로 선회했지만 시장에서 바라보는 기대감은 이미 한풀 꺾였다는 관전이 있다.

-

[인베스트조선 유료서비스 2021년 05월 05일 08:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기