![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

국내 대형 사모펀드 운용사 임원은 이같이 토로했다. 최근 업계의 사법 리스크가 커지자 소수 지분 투자가 쪼그라드는 부작용이 나타날 수 있다는 지적이 나오고 있다.

|

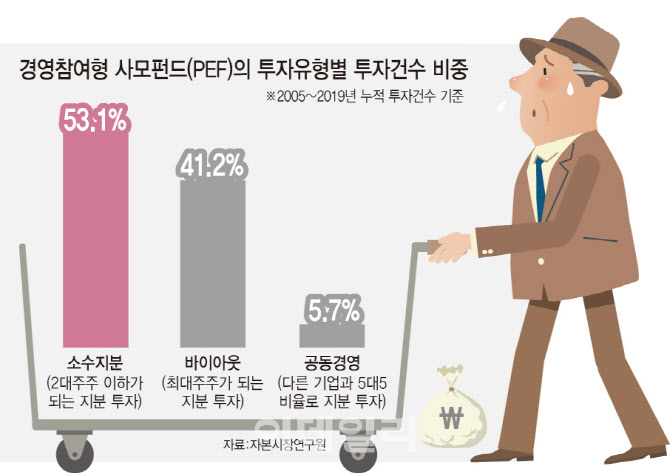

21일 투자은행(IB) 업계에 따르면 국내에 경영참여형 사모펀드(PEF) 제도가 도입된 2004년 이후 최근까지 PEF의 전체 투자 건수 중 소수 지분 투자가 차지하는 비중은 53.1%에 달한다. PEF는 국내·외 연기금, 공제회 등 기관의 돈을 받아서 기업에 투자하고 경영에 참여해 수익을 내는 사모펀드다.

PEF의 소수 지분 투자는 사모펀드가 특정 기업의 주식을 사들여 최대 주주가 된 뒤 직접 경영권을 행사하는 게 아니라 지분 일부를 매입해 2대 주주 이하가 되는 것을 가리킨다. 기업 입장에서는 조건이 깐깐한 금융기관 대출보다 장기로 돈을 조달할 수 있는 장점이 있다.

국내 PEF의 연간 신규 투자액은 16조원(2019년 기준) 규모다. 이중 소수 지분 투자 비중은 2017년 69.8%로 정점을 찍고 2019년 46.1%로 소폭 뒷걸음질했다. 그러나 여전히 가장 보편적인 투자 기법이다. 지난해 말 CJ그룹 계열사인 CJ올리브영 지분 24%가량을 중견 PEF인 글랜우드 프라이빗에쿼티(PE)가 인수하기로 한 것과 SK그룹 산하 SK루브리컨츠가 현재 지분 49% 매각을 추진 중인 것이 이 같은 사례다.

문제는 최근 법조계에서 PEF의 소수 지분 투자에 찬물을 끼얹는 결정이 연이어 나오고 있다는 점이다.

사법 리스크에 투자금 회수 불확실성 커져

교보생명 지분 33.8%를 보유한 최대 주주인 신창재 회장은 지난 2012년 대우인터내셔널이 교보생명 보유 지분 24%를 팔겠다고 하자 외부 투자자를 통해 이를 1조2054억원에 매입했다. 당시 소수 지분을 인수한 어피니티 에쿼티파트너스, IMM 프라이빗에쿼티(PE) 등 PEF는 대신 신 회장으로부터 풋옵션(주식을 되팔 수 있는 권리)을 받았다. 교보생명이 2015년 9월까지 상장하지 않으면 보유 지분을 시장가격 또는 지분 매입가격 중 높은 금액에 신 회장에게 팔기로 한 것이다.

어피니티 등은 교보생명 상장이 계속 늦어지자 2018년 말 안진회계법인에 옵션 행사를 위한 보유 지분 가치 평가를 맡겼다. 이 과정에서 회계사들이 어피니티 등으로부터 청탁을 받고 허위 보고서를 만들었다는 것이 검찰의 기소 이유다.

투자자 입장에선 벌써 9년째 투자금이 묶인 데다 재판까지 치러야 하는 부담에 더해진 셈이다.

투자 활성화 법안도 정치권 무관심에 방치

금융 당국이 이익 보장 조건이 붙은 풋옵션을 투자가 아닌 사실상의 대출이라며 가이드라인을 통해 금지한 이후 PEF가 투자금 회수를 위한 안전장치로 가장 활발히 이용해온 ‘동반매도요구권(드래그 얼롱)+우선매수권(콜옵션)’ 조합도 최근 된서리를 맞았다.

IMM PE 등 기관 투자가와 두산인프라코어(042670)가 벌인 1조원 규모 소송에서 대법원이 외부 투자를 받은 두산 측 손을 들어줬기 때문이다. IMM PE 등은 두산인프라코어가 약속한 자회사 상장이 무산되자 동반매도요구권을 행사해 양측의 보유 지분 모두를 매각하는 방안을 추진했다. 이후 두산의 비협조로 지분 매각이 어려워지자 두산 측이 우선매수권을 사용해 지분을 되사가라고 소송을 제기한 바 있다.

그러나 두산에 책임을 묻기 어렵다는 대법원 판결로 인해 투자금 회수가 장기화할 가능성이 커졌다.

투자 업계는 이처럼 소수 지분 투자의 법적 불확실성이 커지며 신규 투자에 나서기가 부쩍 어려워졌다고 하소연한다. 자칫 투자금이 장기간 묶일 가능성이 있는 만큼 투자 결정이 조심스럽다는 이야기다.

한 자본시장 연구기관 관계자는 “소수 지분 투자는 대주주 콘트롤이 어려운 데다 대규모 투자 유치를 필요로 하는 성장 기업이 많지 않은 국내 시장의 특성상 앞으로 계속 줄어들 가능성이 있다”며 “정부가 외부 투자자의 원활한 투자금 회수를 위해 기업공개(IPO) 시장을 활성화하는 등 제도적 보완을 할 필요가 있다”고 지적했다.

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)